🥇 Золота тонны

С этой красивой отсылки к песне Zoloto хочу начать разбор отчета $PLZL: акции Полюса за год выросли на +65%, а за последние 3 года и вовсе сделали х4. Что под капотом у компании? Как она прошла первое полугодие 2025? Разбираемся

Напомню, что Полюс - крупнейший золотодобытчик в России и один из крупнейших в мире с одной из самых низких себестоимостей. На фоне ралли в желтом металле акции Полюса растут опережающими темпами, особенно с учетом фактического отсутствия альтернатив: Полиметалл ушел с российского рынка, а $UGLD на распутье.

Итак, в 1П2025 Полюс:

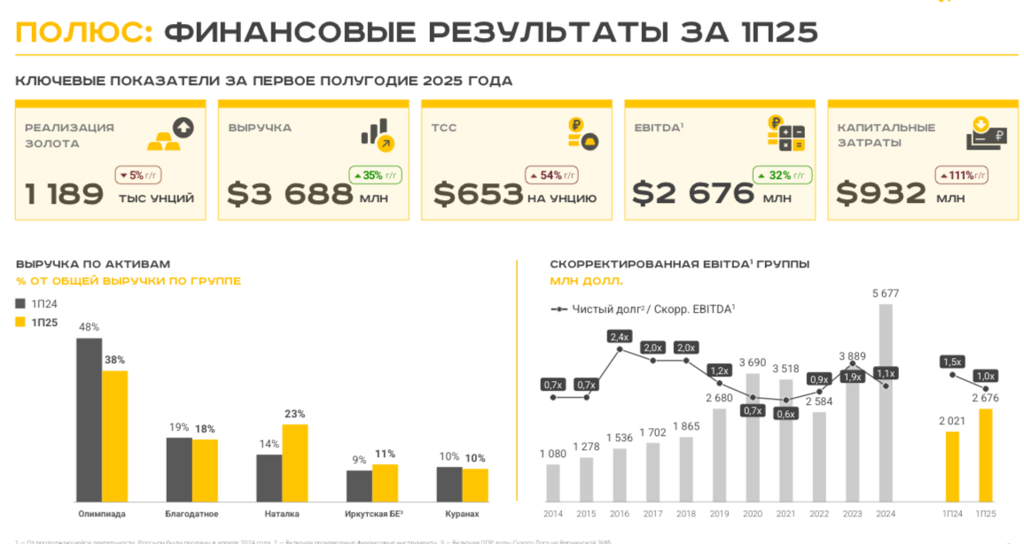

- нарастил выручку на +35% до $3,7 млрд

- увеличил EBITDA на +32% до $2,7 млрд

- заработал на +20% больше скор. чистой прибыли ($1,4 млрд)

- сократил производство на -11% до 1,3 млн унций

- потратил вдвое больше на капитальные вложения - $932 млн

- увеличил себестоимость до $653 за унцию (сказался в том числе рост стоимости золота)

- сохранил чистый долг на уровне 1х EBITDA

Посмотрим на важные моменты:

1️⃣ Производство золота снизилось на 11% в результате планового сокращения на Олимпиаде. Полюс переходит к новым очередям месторождения и активным вскрышным работам на карьере Восточный. По итогам года объем добычи будет в рамках озвученного ранее прогноза в 2,5-2,6 млн унций, так что тут без сюрпризов.

2️⃣ Себестоимость остается низкой в мировом масштабе, хотя она и выросла в 1,5 раза. В основном рост был обусловлен увеличением НДПИ и введением надбавки к НДПИ от цены на золото выше $1900. Без этой допнагрузки TCC тоже попадает в озвученный ранее прогноз $525-$575 за унцию. При этом средняя цена золота в 1П2025 была чуть выше $3030, а сейчас держится на уровне $3400 за унцию. То есть налоговые отчисления могут вырасти, но запас прочности есть.

3️⃣ Полюс обновил дивидендную политику, с целью выплачивать не менее 30% EBITDA минимум два раза в год. За первые полгода 2025 СД рекомендовал дивиденды 70 руб 85 коп на акцию, что соответствует 3,3% дивдходности. Не так чтобы много, но здесь есть задел на будущее: после окончания периода повышенных капитальных затрат Полюс может нарастить выплату дивидендов. Да в любом случае, рост акций на +65% точно радует инвесторов.

❓А что дальше?

Прогнозы есть разные. Консенсус - болтанка цена на золото в районе $3300-$3500. Сам же Полюс сохранит высокий CAPEX, в том числе в мегапроект Сухой Лог. При этом компания умело компенсирует снижение производства, справляется с санкционными ограничениями и эффективно управляет издержками. Я оцениваю отчёт нейтрально и считаю акции Полюса оцененными справедливо, хотя потенциал роста и увеличения дивидендов сохраняется

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47