⛏ ЮГК. Финита ля комедия?

Дорогие подписчики, сегодня поговорим о золотодобытчике ЮГК и его финансовых результатах по итогам 1П2025. С момента последнего обзора в ЮГК случились серьезные перемены, в ходе которых контролирующим акционером стало государство. Пройдемся по ключевым моментам и разберемся, есть ли здесь перспективы:

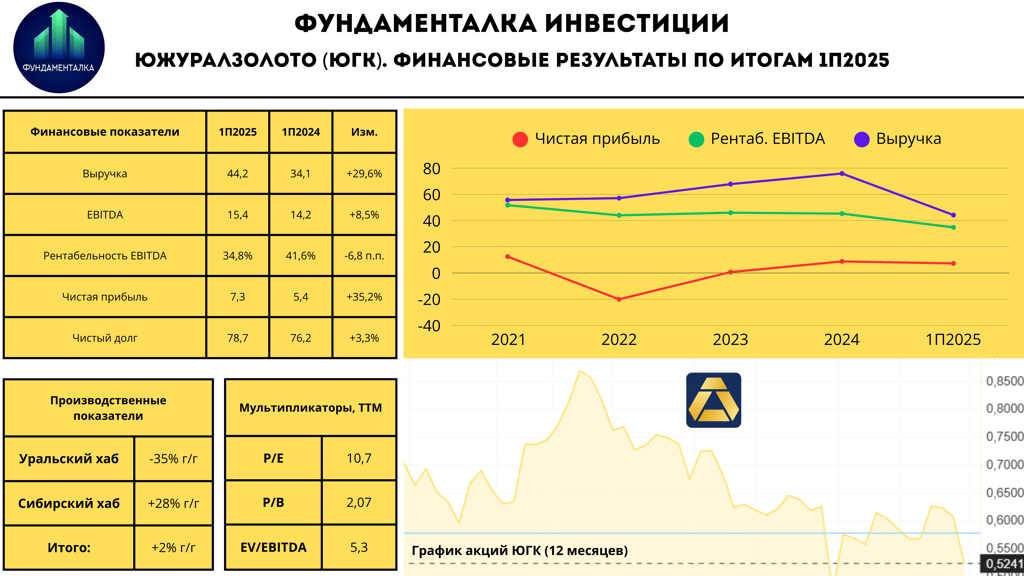

- Выручка: 44,2 млрд руб (+29,6% г/г)

- EBITDA: 8,5 млрд руб (+15,4% г/г)

- Чистая прибыль: 7,3 млрд руб (+35,2% г/г)

📈 Невзирая на то, что производство на Уральском хабе показало существенное сокращение, выручка ЮГК в отчетном периоде выросла на 29,6% г/г - до 44,2 млрд руб., что обусловлено положительной динамикой цен на золото. На фоне этого EBITDA прибавила 8,5% г/г - до 15,4 млрд руб., а чистая прибыль увеличилась на красивые 35,2% г/г и составила 7,3 млрд руб., только вот с прибылью есть один маленький нюанс👇

Если скорректировать чистую прибыль на курсовые разницы (6,6 млрд руб.), то получим всего 666 млн руб. за 1П2025. Год к году имеем падение на 74,7%.

- с начала года золото выросло в цене на 47,2%.

- добыча золота ЮГК увеличилась на 2% г/г - до 5,5 тонн.

- рентабельность EBITDA снизилась с 41,6% до 34,8% г/г.

📉 Снижение показателя рентабельности связано с низкими темпами роста добычи, стремительно растущими затратами и ростом себестоимости реализации.

- финансовые расходы увеличились на 150% - до 5,5 млрд руб.

- себестоимость выросла на 32,2% г/г - до 32,4 млрд руб.

❗️На конец 1П2025 чистый долг составил 78,7 млрд руб. (+3,3% г/г), при ND/EBITDA 2,2x.

- операционный денежный поток упал на 59% г/г - до 2,9 млрд руб.

- FCF составил -7,2 млрд руб. (против -1 млрд руб. годом ранее).

- CAPEX вырос на 24% г/г.

–––––––––––––––––––––––––––

📌 Кто будет новым собственником?

Напомню, что пакет ЮГК в размере 67,25% с 15 июля перешел от бывшего владельца Струкова к государству в лице Росимущества.

Вчера в интернете появилась новость о том, что Южуралзолото могут продать УГМК.

Росимущество оценивает пакет минимум в 100 млрд рублей, в то время как УГМК готова заплатить не более 50 млрд. Источники считают вероятной компромиссную сумму около 75 млрд рублей.

Что означает эта новость для миноритариев?

1. Холдинг УГМК уже имеет за собой негативный шлейф - история с Петропавловском, где акционеры потеряли буквально всё. Компания стала банкротом, а по её акциям провели делистинг.

2. Непрозрачное корпоративное управление и отсутствие дивидендов (по примеру ОВК).

Инвесторы уже сделали вывод - вчера в акциях ЮГК была крупная распродажа.

–––––––––––––––––––––––––––

Итого:

Цена на золото бьет исторические рекорды, а ЮГК демонстрирует низкую эффективность. Благоприятная рыночная конъюнктура не конвертируется в рост прибыли, а темпы добычи золота оставляют желать лучшего - компания продолжает сталкиваться с ограничениями со стороны Ростехнадзора.

В то же время растут операционные расходы, а также расходы на обслуживание долга. При этом чистый поток денежных средств от операционной деятельности сокращается год к году. ЮГК не зарабатывает в исторически лучшее время для золотодобытчиков, а что будет, когда золото начнет корректироваться?

Ключевым же моментом в кейсе отныне является даже не финансово/операционная составляющая, а интрига с новым мажоритарным акционером. Если пакет акций действительно перейдет к УГМК, то это вполне себе может поставить крест на перспективах компании (исходя из былого опыта). Главный проигравший в данной истории - миноритарии.

На мой взгляд, если всё вышесказанное будет реализовано, то перспектива в акциях ЮГК будет печальной. Возможно, даже увидим делистинг. Ждём кульминации по вопросу нового мажоритария.

P.S. Ранее я неоднократно имел возможность беседовать с менеджментом ЮГК, где каждый раз слышал «Сказки Венского леса» про перспективы компании. Обещания не выполняются, а история со Струковым выглядит весьма показательной. Доверия нет, а поменять шило на мыло (смена мажоритария), кажется, будет финалом для инвесторов.

#Южуралзолото #UGLD $UGLD

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47