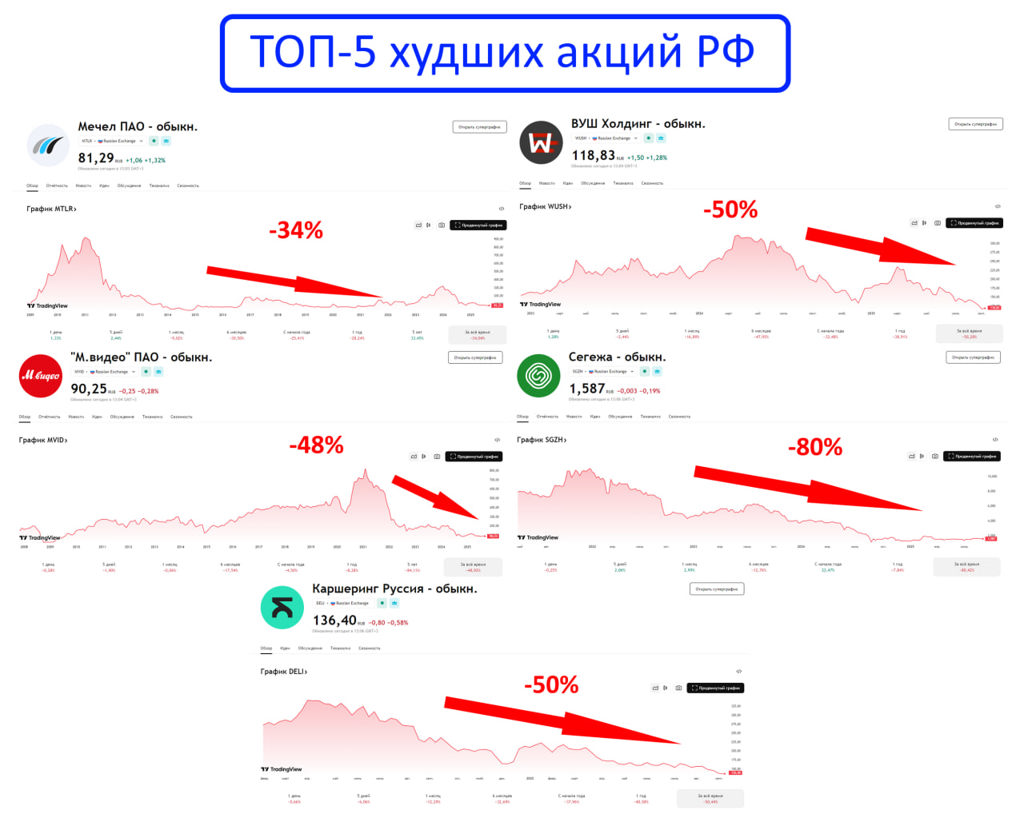

5 акций, которых не должно быть у вас в портфеле💼❌❗️

Летом российские компании опубликовали отчеты за первое полугодие 2025г. Высокая ключевая ставка и сильный рубль ударили по прибыли большинства эмитентов. Но есть компании, которые оказались в особенно плохом положении😱. Критический уровень долга, миллиардные убытки и туманные перспективы - их проблемы вряд ли решатся в ближайшие годы☹️.

В этой статье я расскажу о ТОП-5 худших акциях, которые лучше не держать в портфеле.

🪨Мечел$MTLR

🔻Добыча угля рухнула на 28%

🔻Чистый убыток взлетел до 27.5млрд р (в 2 раза больше, чем в прошлом квартале), прибыли нет

🔻Долг почти в 9 раз превышает годовую прибыль

Почти все деньги компании уходят на выплату процентов банкам, а на развитие и поддержание бизнеса ничего не остаётся. Из-за этого падает добыча, а вместе с ней и прибыль. Проблемы усугубляются санкциями и низкой ценой на уголь.

Что дальше❓

Государство пытается помочь рассрочками по налогам, но пока рубль не подешевеет, а цены на уголь не вырастут, Мечелу будет крайне тяжело.

🛴ВУШ Холдинг$WUSH

🔻Выручка и прибыль упали на 15% и 64% соответственно

🔻Компания ушла в убыток почти на 2млрд р

🔻Долговая нагрузка выросла

ВУШ столкнулся с ростом расходов и гигантскими тратами на обслуживание долга (проценты выросли в 2 раза). Плюс компания пострадала от сбоя мобильного интернета во втором квартале.

Что дальше❓

Снижение ключевой ставки ЦБ - это хорошая новость для ВУШ, так как кредиты станут дешевле. Но главные проблемы - жёсткая конкуренция и отрицательный денежный поток, они никуда не денутся даже при улучшении ситуации в экономике.

🏧М.видео$MVID

🔻Продажи упали на 12%

🔻Чистый убыток 25.2млрд р (почти в 2 раза больше рыночной капитализации компании 16млрд р)

🔻Проценты по долгам съедают всю прибыль

Компания тратит на проценты столько же, сколько зарабатывает с продажи товаров! Чтобы привлечь покупателей в условиях высокой конкуренции с маркетплейсами, ей приходится тратить огромные деньги на акции и скидки, что ещё сильнее бьёт по прибыли.

Что дальше❓

Все ждут допэмиссии, выручку от которой компания планирует направить на погашение долгов (что в целом, не лучшее применение денег инвесторов). Но даже после сокращения долга акцию нельзя будет назвать привлекательной, фундаментальные проблемы останутся.

🪓Сегежа$SGZH

🔻Выручка и операционная прибыль обвалились на 22% и 84% соответственно

🔻Чистый убыток вырос в 3.5 раза

Сегежа, которая продаёт лес и бумагу за рубеж (в основном в Китай), страдает со всех сторон - низкие цены на пиломатериалы, слабый спрос на бумагу и упаковку и крепкий рубль делает её продукцию менее выгодной для иностранных покупателей.

Что дальше❓

Компания уже провела допэмиссию, чтобы снизить долг, и расходы на проценты должны уменьшиться. Но это не решает главной проблемы - падение цен и слабый спрос на продукцию и пока он не восстановится, улучшений ждать не стоит.

🚕Делимобиль$DELI

🔻Прибыль упала на -34% несмотря на рост выручки.

🔻Компания показала рекордный убыток в 1.9 млрд р.

Затраты на ремонт, страховку, проценты по кредитам на покупку машин растут быстрее выручки. Из-за высоких ставок компания тратит на обслуживание долга огромные деньги. Свободных денег нет, поэтому долг только копится.

Что дальше❓

Компания надеется снизить долговую нагрузку, но это будет очень сложно без резкого падения ставок ЦБ. Пока драйверов для роста котировок нет.

Заключение

Все эти 5 компаний объединяет одна беда - огромные долги😡 Снижение ключевой ставки ЦБ станет для них облегчением, но не решит всех проблем. Эти акции не стоит держать в портфеле, потому что их котировки не показывают восходящей динамики, а о дивидендах можно забыть на долгие годы🤨

К слову, в моём портфеле💼 их нет (скрин⬆️ из сервиса учёта инвестиций) и приложения СБЕР инвестор). Надеюсь, в ваших тоже❗️

Ну а в следующей статье, по просьбе подписчика, я составлю диверсифицированный дивидендный портфель всего на 100 000р - именно с такого набора бумаг я бы сам начал инвестировать прямо сейчас. Не пропустите😎

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47