В августе 2025 г. потребительское кредитование снижается

Ⓜ️ Но корпоративное значительно ускорилось, а ипотека по выдаче выше, чем в 2024 г.

По данным ЦБ, в августе 2025 г. портфель кредитов физических лиц увеличился на 298₽ млрд и составил 37,1₽ трлн (0,8% м/м и 2,8% г/г, в июле +175₽ млрд). В августе 2024 г. он увеличился на 461₽ млрд (существенное отличие). Кредитование оживает: потребительский портфель снижается 9 месяцев подряд, но в этом месяце на смешную сумму, автокредитный портфель пошёл в рост за счёт скидок и льгот от автопроизводителей, ипотека из-за господдержки превысила по выдаче уровни прошлого года. В корпоративном кредитовании снижение относительно прошлого года, но не месяца:

🏠 Темпы роста ипотечного портфеля в августе увеличились на 1,1% (в июле 0,9%), кредитов было выдано на 392₽ млрд (356₽ млрд в июле), в августе 2024 г. выдали 375₽ млрд. Выдача ипотеки с господдержкой составила 320₽ млрд (298₽ млрд в июле), почти вся выдача приходится на семейную ипотеку — 278₽ млрд (в июле 256₽ млрд). Рыночная продолжает находиться на низких уровнях — 73₽ млрд (58₽ млрд в июле), жёсткая ДКП не оставляет шанса потребителям. В августе продолжилось оживление в ипотеке (уже превысили уровни 2024 г.), это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в сентябре снизили ставку, так что ждём продолжение роста). Но не забываем, что с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

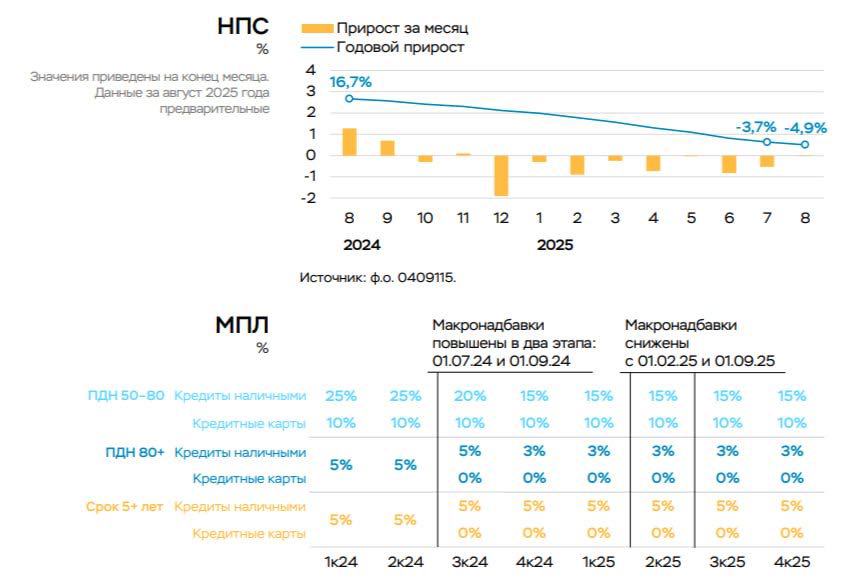

💳 Портфель потреб. кредитов снизился на -3₽ млрд (-0,02% м/м, в июле -70₽ млрд). Автокредитный портфель подрос на 75₽ млрд (+2,7% м/м, в июле +60₽ млрд), спрос стимулировали маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора. Снижение в потреб. кредитовании связано с к.с. (снижение до 17%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

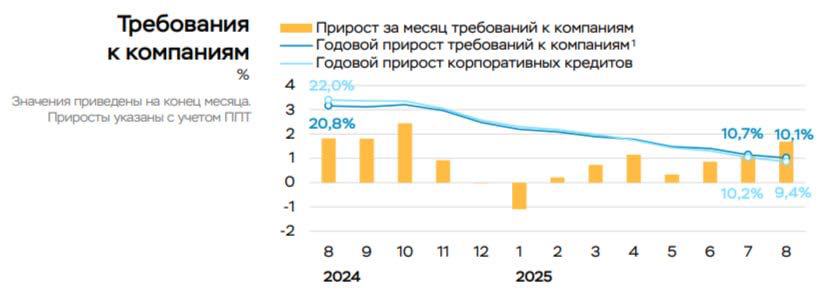

💼 Корпоративный кредитный портфель вырос на 1,4₽ трлн (+1,6% м/м, в июле 1₽ трлн), в августе 2024 г. 1,6₽ трлн. Большую часть прироста обеспечили ₽ кредиты (+0,8₽ трлн), на треть это кредиты нефтегазовым компаниям. Кроме того, увеличилось валютное кредитование (+0,3₽ трлн), главным образом благодаря компаниям экспортёрам. Как итог, кредитование снизилось относительно 2024 г., но показало значительный рост относительно прошлого месяца, делаем вывод, что юр. лицам комфортно кредитоваться и по 18% ставке.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за август: портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%), банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%), банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%), корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн).

🏦 Отчёт ВТБ за август: кредитный портфель юридических лиц увеличился до 16,7₽ трлн (+1,1% м/м), портфель кредитов физических лиц сократился до 7,49₽ трлн (0% г/г).

📌 В корпоративном кредитовании замедление выдачи по сравнению с прошлым годом, но значительный рост относительно прошлого месяца, снижение ставки в сентябре ускорит выдачу, что не есть хорошо для ЦБ. Снижение ставки до 17% должно подстегнуть потреб. кредитование, рыночную ипотеку (ипотеку с господдержкой настолько развили, что выдача в августе 2025 г. уже выше, чем в августе 2024 г.) и автокредитование (не забываем ещё про утильсбор), но общая выдача кредитов физ. лицам всё ещё на низких уровнях по сравнению с 2024 г.

$VTBR $SBER $LSRG

#Инвестиции #Акции #кредитование #Ипотека #Отчетности #Аналитика #застройщики #Банки #ЦБ

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47