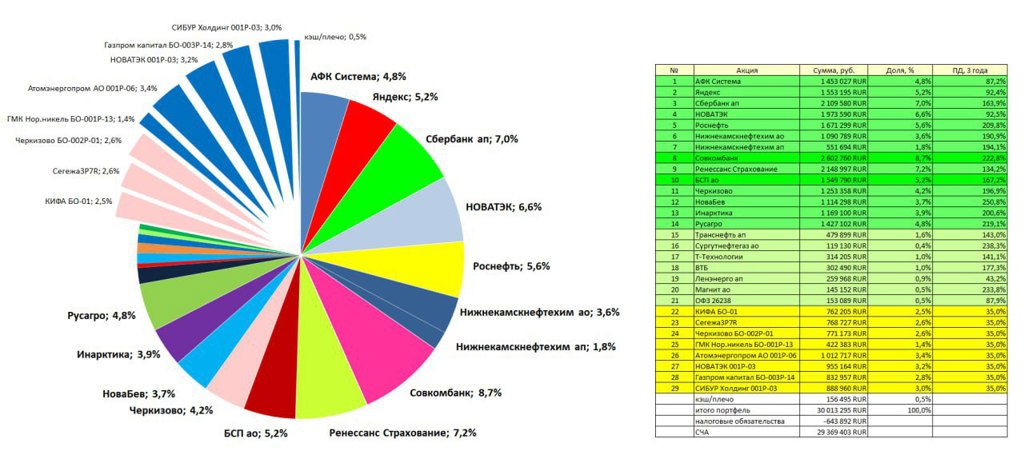

Смотрим на портфель Шадрина

Три месяца назад скептически смотрел на портфель Тимофея Мартынова (пациент cильно переживает из-за убытков). Теперь предлагаю посмотреть еще на один из самых известных публичных портфелей на 30 млн рублей Александра Шадрина!

Сразу скажу, портфель мне нравится намного больше чем у Мартынова + ушли шизо-аллокации в 70% от портфеля в акции АФК - Системы!

📌 Основные активы в портфеле 🧐

— Сбер 🏦. Скромно и со вкусом, добавить нечего!

— Реник 🏦. По 100 рублей получаем актив за 55 млрд рублей с инвестиционным портфелем на 260 млрд рублей (тут ребята отлично справляются) + неплохой страховой бизнес (подкосил IFRS 17) + казначейский пакет на 8% акций!

— НКНХ 🏭. Наверное, одна из самых интересных идей с горизонтом реализации в конце 2026 года из-за окончания капитальных затрат, связанных со строительством ЭЛ-600! Вопрос только в одном - заинтересован ли Сибур в росте капитализации дочерней компании? В отчете за 1 полугодие перестали выкачивать дебиторку!

— БСП 🏦. Прозрачный банк с дивидендами и байбеком на 3% акционерного капитала (покупают 1 рубль за 70 копеек) + текущий высокий ключ по-прежнему выгоден компании из-за невысокой стоимости пассивов!

— Совкомбанк 🏦. А вот это уже явный лишний товарищ в компании Сбера и БСП. Да, в случае улучшения ситуации акции Совкомбанка покажет лучше результаты, но пока хорошего сценария не видится (боюсь роста резервов) + Герман Греф недавно сказал, что в банковском секторе будут трудности, намекая в первую очередь на ВТБ и Совкомбанк из публичных банков!

— Система 💰. Недружественный к миноритариям холдинг, так еще перегруженный долгом! Гадкий утенок среди остальных компаний!

— Черкизово 🍗. Операционные расходы растут быстрее доходов + компания перегружена долгом, рефинансируя субсидируемые займы по рыночным ставкам! Не нравится!

— Русагро 🍅. Как ковбойская идея пойдет, но при индексе в 2600 такое не нравится + у меня лично отсутствует понимание того, как разрешится данная история!

— Инарктика 🌠. Провальный 2025 год у компании вырисовывается из-за падение цен на рыбу и падение запасов товарного вида, но с прицелом на 2026 год выглядит неплохо!

— Новабев 🍷. После коррекции ниже 400 рублей выглядит неплохо с учетом 25% казначейского пакета, щедрой дивидендной политики и опциона на раскрытие стоимости через IPO Винлаба!

— Роснефть ⛽️. Не нравится российский нефтегаз с текущей конъюнктурой (курс рубля и цены на нефть) + компания закредитована сильнее других в секторе, а ввод Восток Ойла переносится на 2027 год (тут еще дожить надо)...

— Новатэк 🔋. В прежние годы удержание Новатэка по текущим одобрялось бы, но к сожалению ситуация сильно ухудшилась из-за санкционных рисков с потенциальной потерей маржинального рынка ЕС, а компания по старой памяти по-прежнему торгуются с премией к нефтегазовому сектору (в перспективы АСПГ-2 и Мурманского СПГ не верю)!

— Яндекс 📱. Пришли по EV/EBITDA к приятным значением для истории роста + жду от компании беты к рынку при улучшении ситуации, в Яндексе раздражают только постоянные допки и дивиденды при слабом FCF!

Вывод: хороший портфель (лучше Мартынова), нет больше перекосов в одну компанию, хотя отдельные истории не нравятся, но это субъективное мнение!

$BELU$NVTK$ROSN$YDEX$SVCB$AQUA$GCHE$SBER

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47