🪜 Подъехала новая лесенка от ЕвроТранса

На рынке «ступенчатых» купонов бумаг немного, но ЕвроТранс эту механику прямо обожает. Почти все «лесенки» на бирже — его работы.

И вот снова хитрый релиз. Заявки на эти бонды принимали лишь до сегодняшнего дня, но ничего страшного: дальше — вторичка. Смотрим, чем новинка отличается от прошлых и есть ли смысл гоняться за ней.

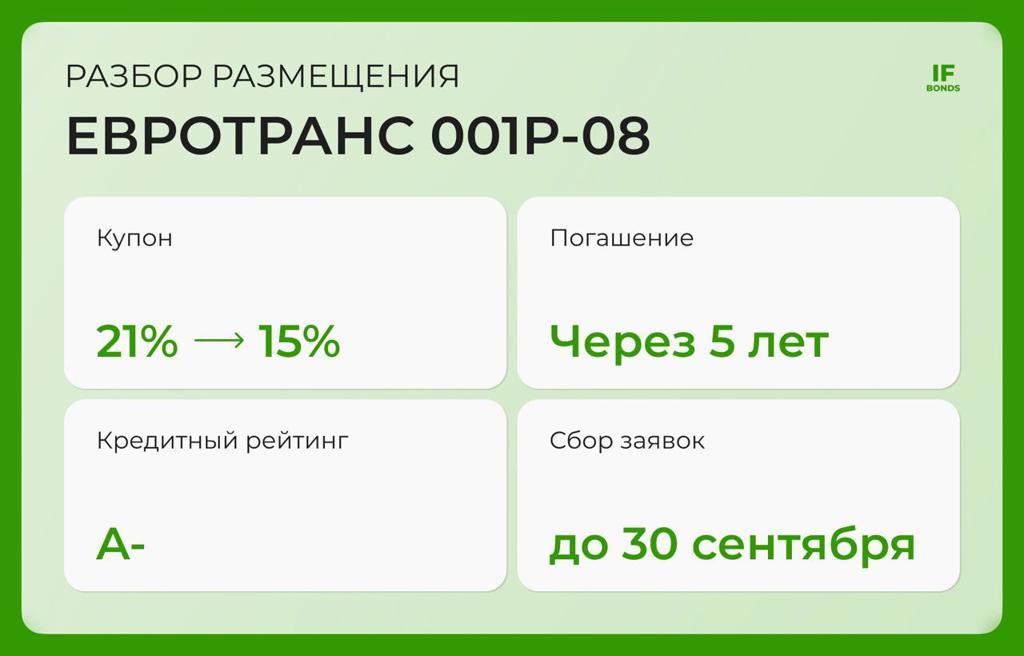

Параметры выпуска 001Р-08

➖срок: 5 лет

➖номинал: 1 000 ₽

➖объём: ~4,5 млрд ₽

➖купон: 1–24 купоны — 21%, 25–36 — 19%, 37–48 — 17%, 49–60 — 15%

➖выплаты ежемесячно (каждые 30 дней)

➖амортизация: по 20% от номинала в даты 24-го, 36-го, 48-го купонов (то есть в конце 2-го, 3-го и 4-го года)

➖оферты нет

➖доступ: для всех

➖рейтинги эмитента: A-(RU) (АКРА, сентябрь 2025) и ruA- (Эксперт РА, июль 2025).

❗️ Переводим с «облигационного» на обычный: первые два года получаете повышенный купон, потом ступенчато ниже; к концу 2-го, 3-го и 4-го годов вам частями вернут тело долга. До финального погашения к пятому году в обращении останется только хвост.

Об эмитенте. ЕвроТранс — не только АЗС «ТРАССА» в Москве и области. Это смешанная модель:

➖розница + крупный оптовой трейдинг ГСМ

➖логистика (нефтебаза, бензовозы)

➖сопутствующие сервисы (кафе, фастфуд, стеклоомыватель)

➖быстрорастущие электрозарядки (быстрые ЭЗС 150+ кВт)

Из смешного — $EUTR даже бананы выращивать и продавать планируют.

Компания публичная (IPO-2023), в перечне системообразующих.

💰 Финансовая картина, согласно отчету за первую половину 2025 по МСФО:

➖выручка +30% г/г — драйвером был опт, но розница тоже росла

➖EBITDA выросла быстрее выручки — компания акцентируется на более маржинальных сегментах (сопутствующие продажи, услуги, ЭЗС)

➖чистый долг / EBITDA LTM снизился до ~1,8х, но сам долг в рублях увеличился — это расплата за агрессивное расширение (запасы топлива, строительство, зарядная инфраструктура)

FCF традиционно под давлением: высокие капвложения + «прожорливый» оборотный капитал в трейдинге. Отсюда любовь к рынку долга, в ход идет все (биржевые займы, ЦФА, «народные» выпуски)

❓ Что говорят рейтинговые агентства? АКРА и Эксперт РА синхронно держат A-/ruA- со «Стабильным» прогнозом. Из плюсов — бизнес-профиль и маржинальность, из минусов — слабый денежный поток, средняя ликвидность и чувствительность к ставке (много долга под высокую стоимость).

Итог: если первичный купон не порежут сильно, старт вполне может дать апсайд на вторичке — «лесенки» у ЕвроТранса любят «разгонять» за счёт яркого первого купона.

Однако держать такие бумаги все 5 лет — решение спорное: из-за ступеней и амортизации реальная средняя доходность будет заметно ниже заголовочных 21%.

Как альтернативу можно рассмотреть пару других выпусков Евротранса: БО-001Р-05 ($RU000A10A141) и БО-001Р-06 ($RU000A10ATS0):

➖фикс-купон

➖без амортизаций, оферт и «лесенок»

➖доходность к погашению сейчас ~19%

➖сроки близкие к 001Р-08, около 4 лет до погашения

Да, купон ниже, чем стартовые 21%, зато структура линейная и прозрачная — проще считать и держать.

Кого из списка разберем следующим? $RU000A108D81

Не является индивидуальной инвестиционной рекомендацией.

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сегодня

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!11 октября в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47