🥇 Золотодобытчики – Подробный обзор 1 полугодия

📌 Продолжаем обзор секторов, сегодня взглянем на результаты золотодобытчиков в 1 полугодии.

❓ СИТУАЦИЯ В СЕКТОРЕ:

• Если за весь 2024 год цена 1 золотой унции выросла на 30% до 2600 долларов США, то всего за 8 месяцев 2025 года стоимость золота увеличилась уже на 36% до 3550 долларов США. Темпы удорожания золота только ускоряются, однако крепкий рубль и дорогое обслуживание долга привели к уже не таким позитивным отчётам золотодобытчиков, как полгода назад.

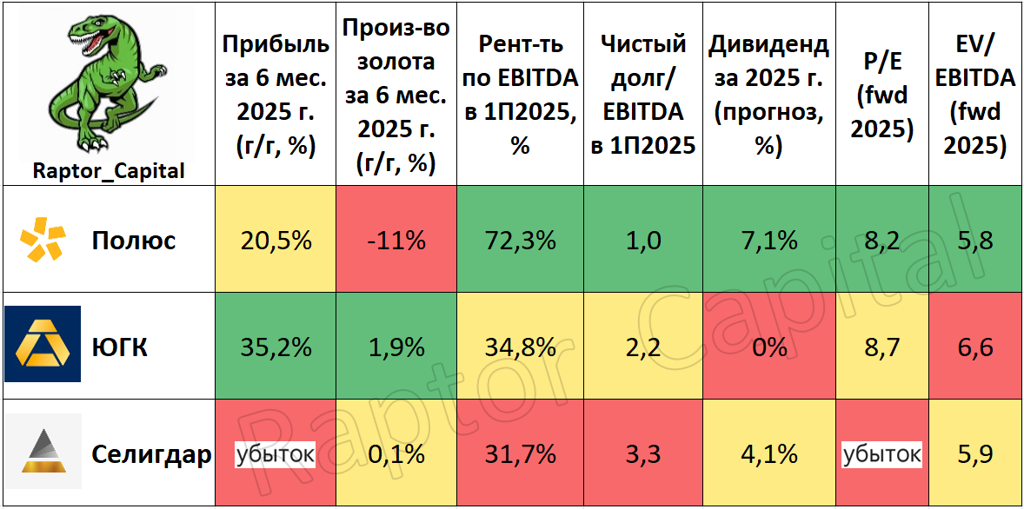

1️⃣ ПРИБЫЛЬ В 1П2025 г.:

• Несмотря на проблемы с мажоритарием, лидером по росту прибыли за полугодие стал ЮГК (+35,2% год к году). Второе место – у Полюса с ростом прибыли на 20,5%. Селигдар остаётся по-прежнему убыточным, но по сравнению с прошлым годом убыток снизился в 2,5 раза.

• Важный нюанс – если скорректировать прибыль на курсовые разницы и разовые факторы (переоценка фин. активов у Полюса и рост резервов по судебным искам у ЮГК), то скорр. прибыль Полюса выросла лишь на 8,4%, а прибыль ЮГК и вовсе снизилась.

2️⃣ ПРОИЗВОДСТВО ЗОЛОТА:

• Из-за сокращения добычи на Уральском хабе (–35%) ЮГК смог нарастить производство золота лишь на 1,9%. Селигдар в объёмах производства оказался на уровне прошлого года, в то время как Полюс снизил производство золота на 11% (осознанный шаг компании для увеличения капитальных затрат в пользу Сухого Лога).

3️⃣ РЕНТАБЕЛЬНОСТЬ ПО EBITDA:

• Многолетним лидером по рентабельности остаётся Полюс (72,3%), обгоняя своих конкурентов в 2 раза – у ЮГК 34,8% (рекордно низкий показатель), у Селигдара – 31,7%.

4️⃣ ДОЛГОВАЯ НАГРУЗКА:

• В целом, здесь без изменений – самая низкая долговая нагрузка у Полюса (чистый долг/EBITDA = 1,0x), высокая долговая нагрузка у ЮГК (2,2x) и очень высокая нагрузка у Селигдара (3,3x).

5️⃣ ДИВИДЕНДЫ:

• Если результаты Полюса во 2-ом полугодии будут не хуже, чем в прошлом году, то при выплате 30% от EBITDA див. доходность может превысить 7% по текущим отметкам.

• Див. политика Селигдара при такой долговой нагрузке позволит порадовать инвесторов лишь див. доходностью около 4%. Что касается ЮГК – полагаю, что до продажи государственной доли дивиденды весьма маловероятны.

6️⃣ ОЦЕНКА РЫНКОМ:

• С учётом квазиказначейского пакета Полюс стоит недёшево, хоть и дешевле конкурентов (форвардные P/E = 8,2x и EV/EBITDA = 5,8x). Чуть дороже оценка у ЮГК (P/E = 8,7x и EV/EBITDA = 6,6x), Селигдар из-за убытка можно оценивать лишь по EV/EBITDA = 5,9x.

✏️ ВЫВОДЫ:

• Полюс остаётся лидером среди золотодобытчиков, что в совокупности с перспективами проекта Сухой Лог может оправдать недешёвую оценку акций. К 2030 году Сухой Лог позволит Полюсу удвоить добычу золота, но как минимум в ближайшие 2-3 года от компании стоит ждать рост капитальных затрат (в 1 полугодии они удвоились) и рост долговой нагрузки.

• Судьба ЮГК после чёрного лебедя пока неизвестна, поэтому ждём новостей о новом мажоритарии. Сейчас понятно лишь одно – планы по кратному росту прибыли и производства отодвинулись ещё дальше. У Селигдара большая часть долга номинирована в золоте, поэтому при росте цен на золото компании будет сложно выйти из убытков.

• Свою небольшую долю в акциях ЮГК я давно продал, поэтому теперь интерес остаётся лишь к Полюсу – по-прежнему жду коррекцию для добавления в портфель. К посту прикрепил собственную таблицу с текущим состоянием золотодобытчиков.

👍 Поддержите пост реакциями, если было интересно.

#аналитика #профит_оцени $PLZL $UGLD $SELG

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47