Холодный душ для IT-компаний

💼 Минфин раскрыл детали федерального бюджета на 2026–2028 годы, согласно которым ведомство Антона Силуанова планирует подрезать крылья IT-компаниям, увеличив им налоговую нагрузку. Чем это чревато для инвесторов высокотехнологичного сектора? Давайте вместе попробуем разобраться в деталях.

💻 Начнём с того, что в 2020 году правительство России пошло на беспрецедентный шаг, предложив IT-компаниям особые налоговые условия. Ставка налога на прибыль тогда была снижена с 20% до символических 3%, страховые взносы уменьшились с 14% до 7,6%, а НДС и вовсе был отменён. Эти меры создали идеальные условия для роста отрасли, а в 2022 году стартовавшее импортозамещение дало дополнительный импульс развитию отечественного IT-бизнеса.

Однако в условиях растущего дефицита бюджета Минфин решил осенью 2025 года пересмотреть свою щедрость. И теперь страховые взносы для IT-компаний собираются поднять с 7,6% до 15%, объясняя это тем, что отрасль сохраняет потенциал для дальнейшего роста, а собранные средства помогут покрыть недостачу в казне на сумму около 0,4 трлн руб. за три года.

🧮 Важно отметить, что льготная ставка 7,6% сохранится для доходов сотрудников, превышающих предельную взносооблагаемую базу. В 2025 году эта база составляет 2,76 млн руб. и будет ежегодно индексироваться. Если бы налоговая нагрузка увеличилась уже в этом году, то рост страховых взносов составил бы 204,2 тыс. руб. на одного работника.

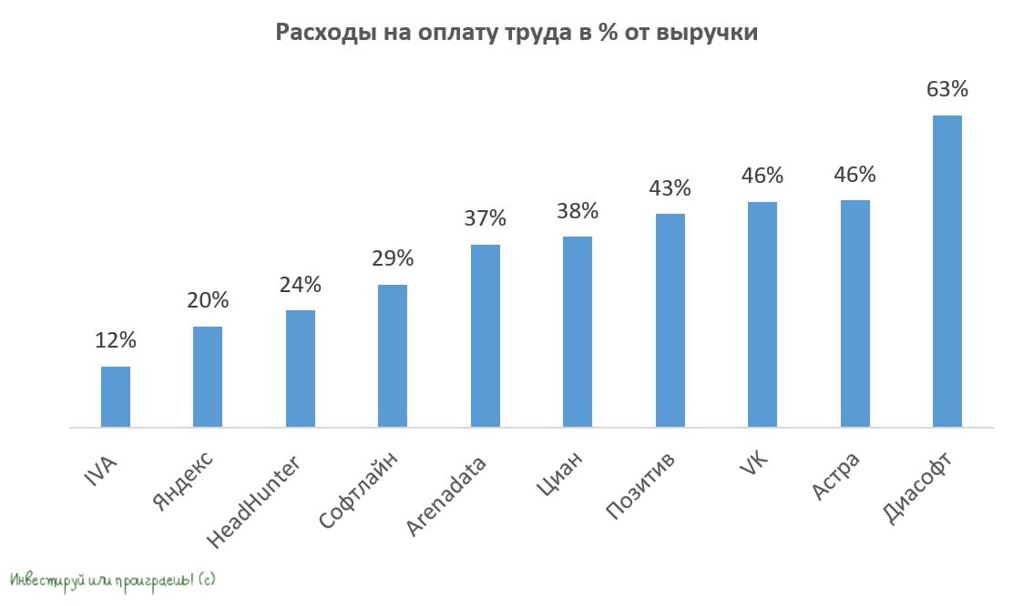

Больше всего от роста налоговой нагрузки пострадают компании, у которых расходы на персонал составляют значительную долю выручки. А значит больше всех "достанется" лидерам по этому показателю - $DIAS (63%), $ASTR (46%), $VKCO (46%) и $POSI (43%), в то время как IVA Technologies $IVAT (12%), Яндексу $YDEX (20%) и HeadHunter $HHRU (24%) в этом смысле будет чуть полегче.

📉 Как вы правильно поняли, увеличение расходов неизбежно приведёт к сокращению чистой прибыли и, следовательно, к уменьшению дивидендных выплат. Впрочем, айтишники никогда не считались дивидендными историями - их всегда ценили за высокие темпы роста бизнеса, ну а теперь в большинстве историй можете просто окончательно распрощаться с ними до лучших времён.

❓Смогут ли IT-гиганты сохранить темпы роста?

Возможно, я сейчас вас удивлю, но главный враг IT-компаний - не налоги, а медленное снижение ключевой ставки. Даже если бы налоговые льготы сохранились, при жёсткой ДКП бумаги IT-сектора всё равно оставались бы невостребованными, т.к. высокий "ключ" сдерживает развитие российского бизнеса, вынуждая их экономить, в том числе и на IT-продуктах.

Если базовый сценарий Центробанка на 2026 год реализуется, и среднегодовая ключевая ставка действительно составит 12–13%, то IT-компании всё равно смогут демонстрировать высокие темпы роста, компенсируя тем самым снижение дивидендной доходности.

Утверждение, будто частные инвесторы заинтересованы исключительно в высоких дивидендах, является заблуждением. Хороший пример - ритейлер Лента ( $LENT), который никогда не платил дивиденды, но при этом показывает самые высокие темпы роста в секторе последние полтора года, а его акции переписывают исторические максимумы.

👉 Изменение налоговых условий - неприятный, но не фатальный вызов для IT-компаний. Намного важнее для их успешного развития мягкость денежно-кредитной политики и здоровая макроэкономическая среда.

В текущих условиях стоит обратить внимание на бумаги компании Arenadata ( $DATA). Её расходы на персонал заметно ниже среднеотраслевых стандартов, а рынок СУБД демонстрирует динамичный рост. Кроме того, акции компании за последнее время существенно скорректировались в цене, что делает их привлекательными для долгосрочных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

📌 Ну и конечно же переходите в профиль, чтобы вступить в наш клуб.

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47