Сбербанк отчитался за сентябрь 2025 г. — снижение ставки помогает

Кредитному портфелю, ипотечные/корпоративные выдачи выше, чем год назад.

Сбербанк опубликовал сокращённые результаты по РПБУ за сентябрь 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки 3 месяца подряд выше, потребительское кредитование знатно увеличилось), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в сентябре было выдано 498₽ млрд кредитов (+3,1% г/г, в августе 2025 г. выдали 527₽ млрд), впервые с начала года выдано больше, чем год назад (снижение ставки бесследно не проходит):

💬 Портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%) и составил 11,6₽ трлн. В сентябре банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В сентябре Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 17%), также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры.

💬 Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%) и составил 3,4₽ трлн. В сентябре банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам.

💬 Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%) и составил 29,4₽ трлн. В сентябре корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн). Снижение ключевой ставки привело к тому, что выдачи вышли в плюс по сравнению с прошлым годом.

Основные показатели компании за сентябрь:

☑️ Чистые процентные доходы: 274,1₽ млрд (+25,2% г/г)

☑️ Чистые комиссионные доходы: 63,2₽ млрд (-2,7% г/г)

☑️ Чистая прибыль: 150,3₽ млрд (+6,9% г/г)

🟢 Процентные доходы показали значительный рост на снижении ставки, помогли как нестранно юр. лица, которые увесисто набрали кредитов в этом месяце.

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около +31,3₽ млрд (ослабление ₽ дало весомый плюс, в августе +7,2₽ млрд), годом ранее +68₽ млрд.

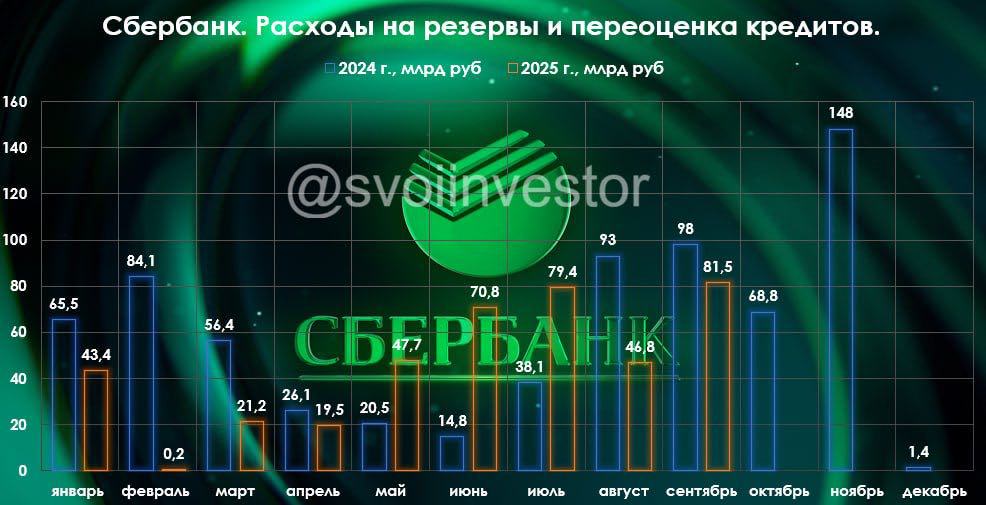

🟢 Расходы на резервы и переоценка кредитов за август составила -81,5₽ млрд (годом ранее -98₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 19₽ млрд, а резервирование составило -62,48₽ млрд).

🟢 Опер. расходы составили -96,5₽ млрд (+18,5% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 40,2₽ млрд, вместо 47,625₽ млрд, ставка снизилась с 25 до 21,1% (9 месяцев подряд Сбер не платит по налоговой ставке в 25%, сэкономил уже 62,8₽ млрд).

🟢Достаточность капитала составляет 12,9% (+0,1% м/м, выше на 0,9%, чем год назад), переоценка ОФЗ принесла убыток в 64₽ млрд из-за снижения индекса RGBI. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 9 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +2,2%).

✅ За 2025 г. Сбер уже заработал 28,1₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать/процентная маржа расширяется, но рост операционных расходов и резервы не дают банку расслабиться. Банк лишился 789₽ млрд (дивиденды), но как мы видим ушедшие деньги из капитала не повлияли на прибыль банка.

$SBER $SBERP

#Инвестиции #Облигации #Акции #Отчетности #Аналитика #Банки #кредитование #Ипотека #Валютный_рынок #Дивиденды

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47