🤔 Позитивный разворот у Норникеля?

$GMKN на днях отчитался за 1П2025 года и удивил аналитиков сильными результатами. Финам даже пишет про возможную выплату дивидендов уже по итогам 9 месяцев. Что там под капотом?

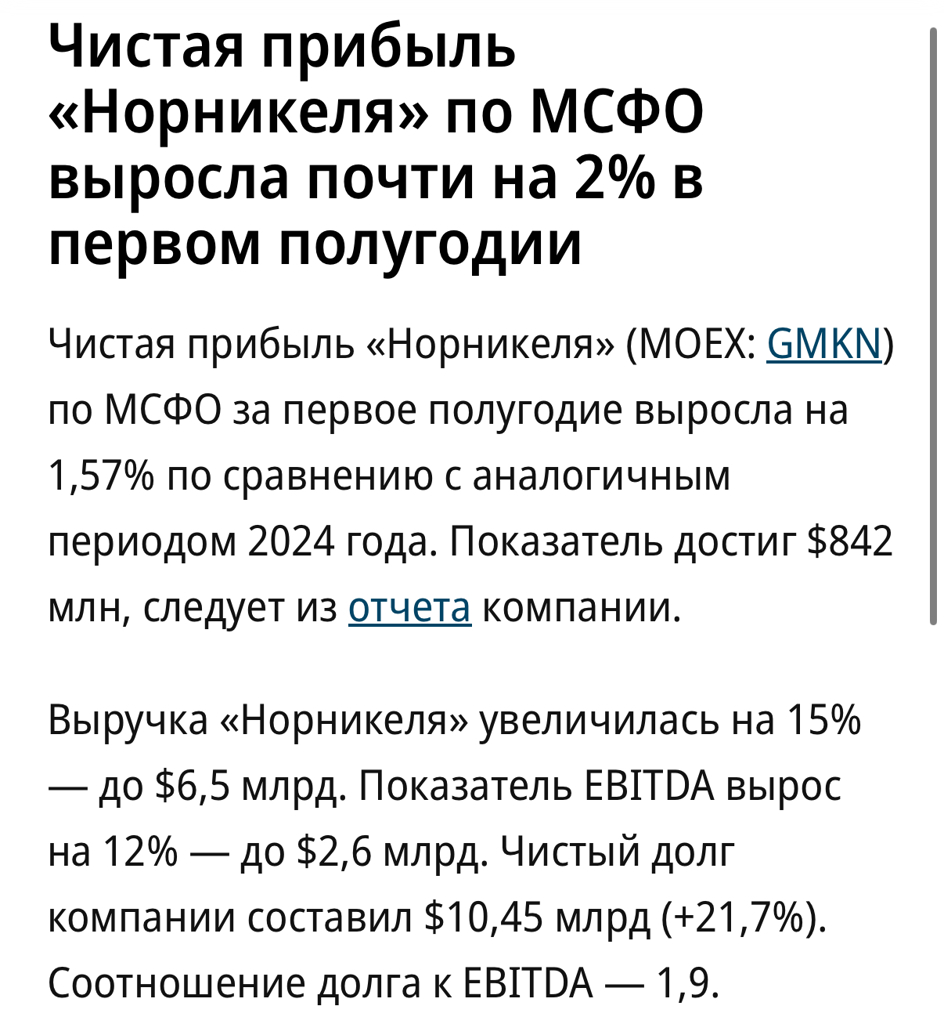

- Выручка $6,5 млрд (+15%)

- EBITDA $2,6 млрд (+12%)

- Чистая прибыль $842 млн

- Чистый долг чуть подрос до $10,5 млрд - 1,9х EBITDA

Георгий Аведиков пишет, что Норникелю удалось распродать запасы, которые ранее образовались из-за логистических сбоев. Он видит в этом проблему, но на мой взгляд, это позитивная динамика, так как сокращаются расходы на хранение и снижается риск затоваривания

Отдельно хочу остановиться на свободном денежном потоке, который вырос в 3 раза до $1,43 млрд. Далее его скорректировали на выплату процентов ($961 млн) и выплату $230 млн в пользу миноритарных акционеров Быстринского ГОКа – Владимира Потанина и китайцев. В итоге на акционеров Норникеля осталось $224 млн - маловато

Финам оценивает возможную дивдоходность в 1%, хотя менеджмент такие планы пока не комментирует. В Ведомостях, однако, вышло интервью генерального директора «Интерроса» Сергея Батехина, который заявил, что и Норникель, и Быстринский ГОК находятся в «состоянии идеального шторма» и не платить дивиденды - это нормально (но «Быстринский ГОК»-то заплатил!). Кажется, что шторм уже затянулся на 3 года, а стратегии выхода из него не видно

Как бы то ни было, я по отношению к Норникелю начинаю чувствовать оптимизм: палладий в цене ощутимо подрос, на горизонте замаячило политическое урегулирование плюс я ожидаю девальвацию до 100₽. Институционалы тоже возвращаются к закупкам… Так что в случае ухода негативных условий акции могут показать неплохую динамику (да и уже показывают). И есть осторожная надежда на возобновление выплаты дивидендов

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сейчас

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47