Инвесторы охладели к ОФЗ, а Минфин жмёт газ перед пересмотром бюджета

Кратко:

Сегодняшние аукционы по ОФЗ 26225 $SU26225RMFS1 и 26248 $SU26248RMFS3 показали: аппетит к госдолгу резко упал. Спрос — всего 105,6 млрд руб., минимум за последние 4 месяца. Минфин же темп не снижает и активно «выжимает» рынок, хотя годовой план по заимствованиям уже закрыт почти на 80%, а квартальный — на две трети.

Подробно:

Сегодня оба аукциона с вялым интересом. Суммарный спрос составил всего 105,6 млрд руб. (97,8 + 7,7 млрд). Последний раз ниже 150 млрд было в начале апреля.

Минфин, впрочем, снижать обороты не собирается. Если за последние пару месяцев коэффициент удовлетворения спроса на аукционах был в районе 60% (условно спрос 100, а заняли 60, чтобы сильно доходность не увеличивать), то сегодня по ОФЗ 26248 он вырос до 87% — облигации стараются разместить максимально.

Коллеги, вопрос: куда спешить, если годовой план по заимствованиям уже выполнен почти на 80%, а квартальный — на две трети?

Моя рабочая версия: осенью нас ждёт масштабный пересмотр бюджета.

Доходы — снова вниз ↓

В начале года планировали 40,3 трлн руб., в июле пересмотрели и снизили до 38,5 трлн.

Расходы — снова вверх ↑

Стартовали год мы с 41,5 трлн руб., летом подняли до 42,3 трлн.

Закрывать дефицит придётся дополнительными займами. Закладывал +1,5 трлн руб. к текущему плану — и это консервативно. Может выйти и больше. История однозначно проинфляционная.

Улучшить ситуацию может более слабый курс, тогда занимать надо будет меньше, но и это история однозначно проинфляционная.

Ещё можно отметить, что доходности на аукционах чуть подросли:

На прошлой неделе длинные 26246 $SU26246RMFS7 шли под 14,37% → сегодня по 26248 уже 14,42%. Но это пока на уровне дневного шума.

Хотя RGBI уже вторую неделю топчется на месте (рис. 1). Рынок ждёт больше данных, чтобы понять, куда и насколько устойчиво будет двигаться инфляция и ключевая ставка.

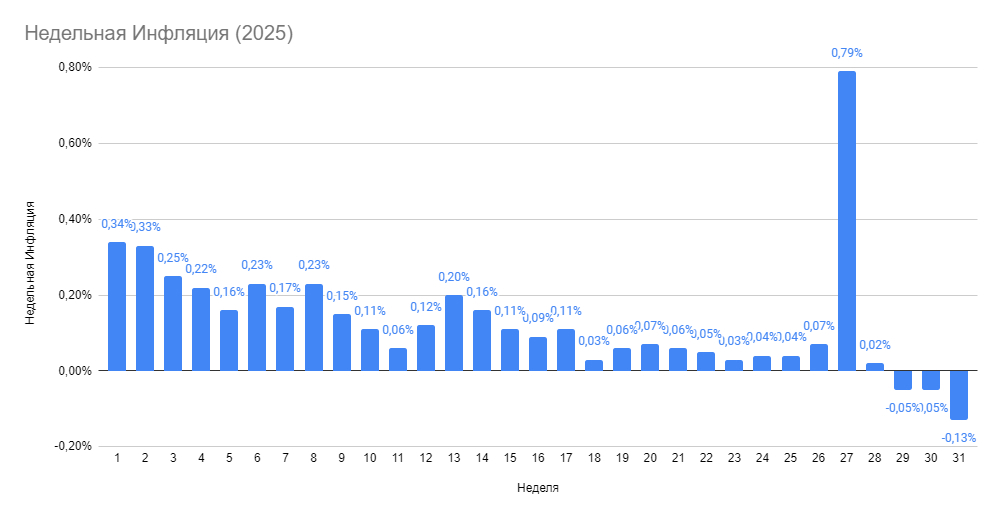

Инфляция:

После двух недель по –0,05% свежие данные (29 июля – 4 августа) показали –0,13% (рис. 2).

Это классический августовский сезонный паттерн, но темпы снижения в этом году выше прошлогодних.

Однако внутри структуры картинка менее радужная:

Овощи — сильное падение цен (картофель, капуста, свёкла — минус по 8–11%). Это и тянет ИПЦ вниз. При этом мясо и крупы — в росте, но их вклад слабее.

Эффект сезонной дефляции в овощах закончится к концу сентября.

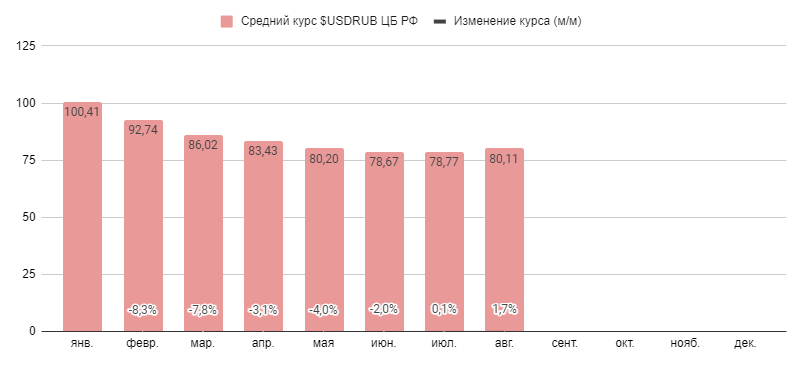

Непродовольственные товары — начали расти, как и предупреждал. Рубль $USDRUBF в июле перестал укрепляться, а в августе пока даже слегка слабеет (рис. 3).

Логика простая: ускорение ослабления рубля → ускорение роста цен на непродовольственные товары.

При этом экономика сильно замедлилась и рецессию никто допускать не хочет. В такой картинке ЦБ не позавидуешь.

Что в итоге:

Спрос сдулся, доходности чуть подросли, Минфин давит по заимствованиям и готовится к осеннему росту плана по заимствованиям.

Да, недельная дефляция рисует красивую картинку, но она — сезонная и временная. Структура цен говорит нам о том, что осенью будет жарче, а рубль уже перестал помогать

ОФЗ сейчас дорогие. И рынок снова подкидывает нам аргументы, что платить за них по текущим ценам в текущей ситуации — дело для отважных парней. В стратегии &ОФЗ/Корпораты/Деньги мы сейчас на 100% в корпоративных историях. С жирными купонами и длинной от 1 года до 4-х лет.

#ОФЗ #облигации #Минфин #пересмотрбюджета #инфляция

-

Не является индивидуальной инвестиционной рекомендацией

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сегодня

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!11 октября в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47