💼 Мои покупки на этой неделе

📌 Сегодня поделюсь своими недавними сделками, вкратце расскажу о причинах и будущих планах.

❓ ТЕКУЩАЯ СИТУАЦИЯ:

• За неделю индекс Мосбиржи снизился на 2,8% с 2827 до 2748 пунктов. До минимума с начала года (2614 пунктов в апреле) индексу осталось снизиться всего на 4,9%. Ничего удивительного в такой динамике не вижу, в прошлую пятницу после заседания ЦБ я писал: «риторика ЦБ и геополитика говорят о том, что привлекательные цены в акциях становятся всё ближе».

• Тем не менее, я даже в определённой степени рад возникновению текущих цен. За весь август ни один актив не дошёл до нужных мне цен, поэтому ни одной покупки я так и не сделал, лишь зафиксировал несколько позиций в ожидании заседания ЦБ. Зато текущая неделя для моего портфеля стала одной из самых продуктивных с начала года.

1️⃣ АКЦИИ:

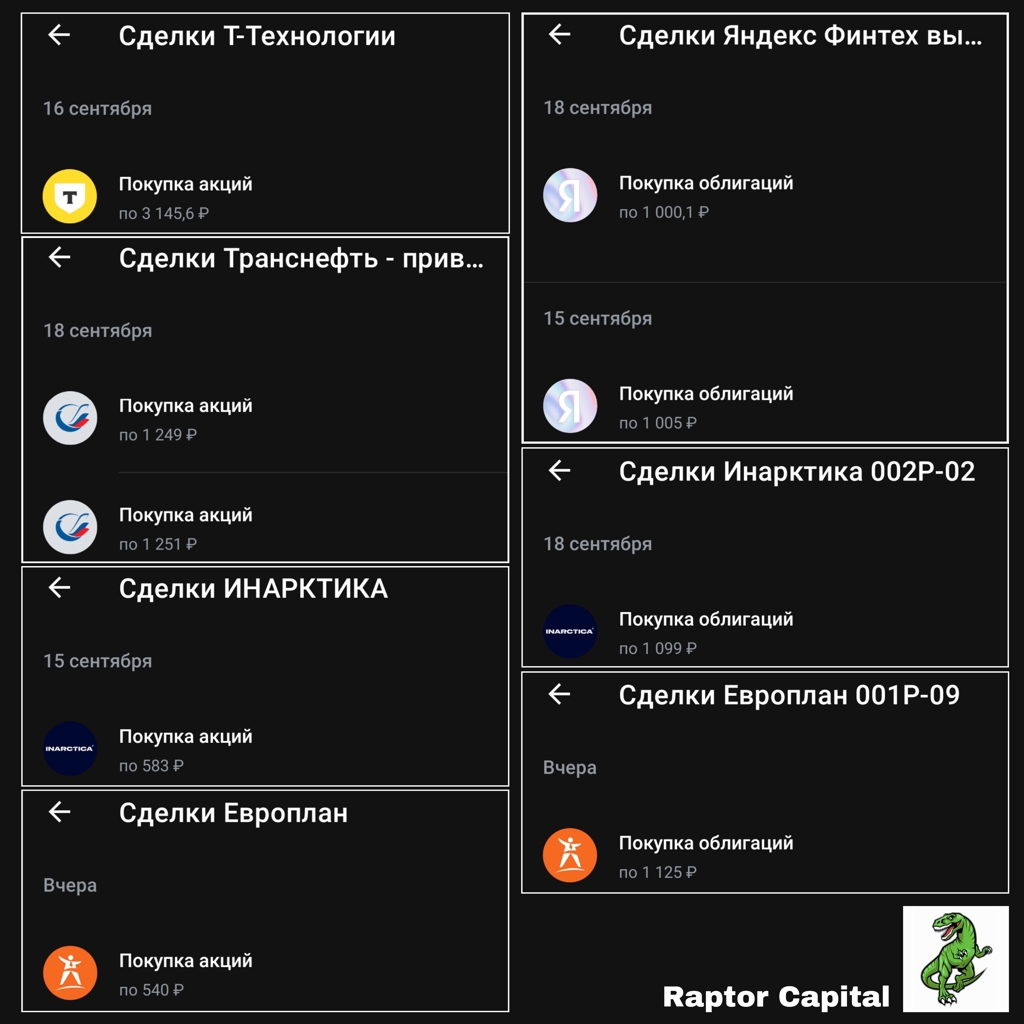

🏦 Т-Технологии $T

• Увеличил свою позицию по 3145,6 рублей за акцию до 6,5% от портфеля. Растущий быстрыми темпами бизнес с отличной диверсификацией. Текущая оценка на 2025 год – P/E = 4,8x против 4x у Сбера. Разница в темпах роста у двух банков очевидная, поэтому вижу значительную недооценку в Т-Технологиях.

🛢️ Транснефть $TRNFP

• Вернул в портфель по 1250 рублей за акцию. Вчера делал подробный обзор компании, исходя из дивидендной политики и примерной траектории ключевой ставки, ожидаю рост акций до ≈1700 рублей к лету 2026 года.

🐟 Инарктика $AQUA

• Увеличил позицию в портфеле по 583 рубля за акцию. Компания отлично справляется с восстановлением биомассы рыбы, имеет высокую финансовую устойчивость и стабильно выплачивает дивиденды.

🏦 Европлан $LEAS

• Увеличил свою позицию по 540 рублей за акцию. Цикл снижения ключевой ставки уже запущен, а значит реализация отложенного спроса на лизинг уже не за горами (рост нового бизнеса, снижение процентных расходов и резервов –> рост чистой прибыли –> переоценка акций).

2️⃣ ОБЛИГАЦИИ:

💻 Яндекс Финтех выпуск 2 $RU000A10C3F4

• Купил второй выпуск по средней цене 1002,6 рублей, купон 16,5%, амортизация с октября 2026 года. Начал заранее подготавливать под замену первого выпуска (1 выпуск продам до конца 2025 года, так как амортизация с февраля 2026 года).

🐟 Инарктика 002P-02 $RU000A10B8R9

• Увеличил свою позицию по 1099 рублей за облигацию. По этой цене доходность купона 17,3% (как минимум выше ключевой ставки), доходность к погашению 15,1%.

🏦 Европлан 001P-09 $RU000A10ASC6

• Немного докупил по 1125 рублей за облигацию. По этой цене доходность купона 21,3%, доходность к погашению 16,5%. Амортизация с мая 2026 года, продавать планирую до марта.

3️⃣ МОИ ПЛАНЫ:

• Если коррекция рынка позволит, цели по покупкам в порядке приоритета следующие: Сбер по 275 ₽, Ренессанс по 107 ₽, Хэдхантер по 3400 ₽, Х5 по 2800 ₽, Совкомбанк по 12,7 ₽, Татнефть по 600 ₽, Астра по 340 ₽. Цели в остальных интересующих меня компаниях ниже на 7% и более.

• На данный момент мой портфель состоит на 51% из акций, 24% из облигаций и 25% из LQDT. Чем ниже окажется индекс Мосбиржи, тем ближе к 70% будет доля акций.

✏️ ВЫВОДЫ:

• Давно выделил для себя главное правило любой коррекции – не поддаваться панике, а с холодной головой добавлять в портфель фундаментально крепкие компании с дешёвой оценкой и хорошими среднесрочными перспективами.

👍 Поддержите пост реакциями, если было интересно.

#аналитика #профит_оцени

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сегодня

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!Вчера в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47