Доходности ОФЗ худеют, аппетит Минфина растёт.

Кратко:

Минфин разместил два выпуска ОФЗ — спрос высокий, премии продолжают снижаться. Минфин этим активно пользуется: 76% годового плана уже выполнено.

Инфляция по продуктам сезонно замедляется, но по услугам держится. Рубль укрепляться перестал — импульс к снижению цен на непродовольственные товары исчезает.

Август ещё может быть комфортным для длинных бумаг, но осенью всё может измениться: больше заимствований, меньше иллюзий. Лучше встречать это с дюрацией покороче и купонами пожирней.

Подробно:

Как обычно, в середине недели наблюдаем за поведением Минфина и интересом к его заимствованиям. По спросу, объёму размещений и премиям можно судить о многом: от настроений участников до напряжения в бюджете.

Сегодня прошли два аукциона:

— ОФЗ 26228 $SU26228RMFS5 — среднесрочные бумаги (до погашения ~5 лет)

— ОФЗ 26246 $SU26246RMFS7 — длинные (11 лет до погашения)

Что можно вынести по итогам дня:

1. Спрос всё ещё высокий.

Совокупный спрос составил 272 млрд руб. (226,1 + 45,9). Профучастники по-прежнему воспринимают ОФЗ как интересный инструмент, несмотря на сильное снижение доходностей.

2. Премии — минимальные. Минфину комфортно.

Премии на длинных выпусках продолжают снижаться:

16 июня, 26245 $SU26245RMFS9 — 14,64%

23 июня, 26247 $SU26247RMFS5 — 14,47%

Сегодня, 26246 $SU26246RMFS7 — 14,37%

Чем ниже доходность, тем выше уверенность участников, что ставка продолжит снижение. А у Минфина — праздник: занимать всё дешевле.

3. Заимствования ускоряются.

Раз занимать дешевле, то почему бы этим не воспользоваться. Сегодня привлечено 215,7 млрд руб. (185,6 + 30,1). С начала года — уже 3,66 трлн руб. при плане 4,8 трлн. То есть 76% годового плана — уже в к̷а̷р̷м̷а̷н̷е̷ в бюджете.

План на III квартал — 1,5 трлн, и он уже выполнен наполовину, хотя впереди ещё август и сентябрь. Как и ожидали, Минфин идёт с опережением. И если так пойдёт и дальше — есть шанс, что весь годовой план выполнят уже к началу IV квартала.

Что тогда? Возможно — сильное увеличение плана заимствований (на вкус 1,5 трлн). С учётом полугодового дефицита бюджета — это более чем вероятно. А значит, история про дополнительные заимствования — потенциально проинфляционная. Но окончательные выводы — осенью.

Что делать на долговом рынке? — 🎵 Пока музыка играет — играем. Но осторожно.

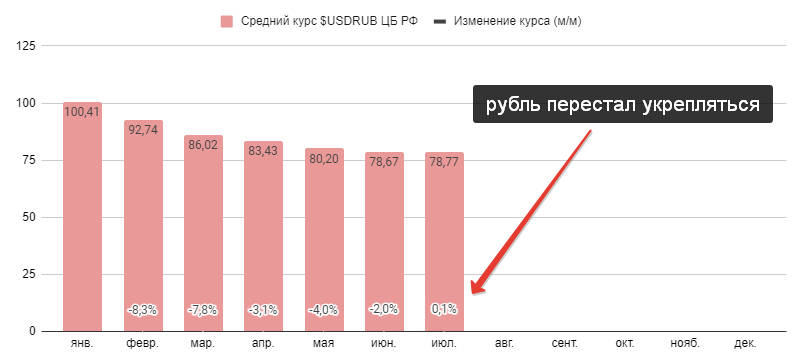

Недельная инфляция снова -0,05% — сезонный эффект от дешёвых овощей и фруктов (продовольственная инфляция) продолжается. Но если копнуть глубже, то увидим, что инфляция в секторе услуг остаётся устойчиво высокой. Есть ещё непродовольственные товары, что там? Пока всё ок. Но рубль в июле перестал укрепляться:

Июнь: средний курс $USDRUBF 78,67 → Июль: 78,77 (рис 1)

То есть поддержка по линии импорта/цен на непроды уходит.

Август, скорее всего, ещё будет благоприятным для длинных ОФЗ — инфляция сезонно тормозит, риторика по ставке сдержанная, и рынок долга пока на позитиве. Но осенью сценарий может резко поменяться — особенно если заимствования вырастут, инфляция пойдёт вверх, а рубль продолжит слабеть.

Поэтому сейчас разумно быть осторожнее с длинными ОФЗ с сильно упавшей доходностью. В стратегии &ОФЗ/Корпораты/Деньги сейчас на 100% в корпоративных историях. Подождём развязки в них.

Пока рынок под музыку пляшет, неплохо помнить: диджей — ЦБ, а он в любой момент может сменить пластинку. Лучше встретить этот момент с жирными купонами и не слишком большой дюрацией.

Ну а если ошибаюсь, и осень окажется бодрее, чем можно предположить — что ж, корпораты тоже подрастут вместе со всем долговым рынком.

В общем, win-win для тех, кто осторожен.

#ОФЗ #Минфин

-

Не является индивидуальной инвестиционной рекомендацией

Бумаги из этой публикации

Бумаги из этой публикации

Другие публикации автора

Последние новости

Популярно сегодня

Рынок пробил дно! Акции очень дешевые! Вклады больше не актуальны. Золото на максимуме!11 октября в 16:36

Российский рынок

Итоги торгов. Быстро возобновили снижение10 октября в 21:31

Российский рынок

Инфляция в сентябре оказалась ниже ожиданий10 октября в 19:31

Валютный рынок

Курс доллара опустился к 81, евро — к 9410 октября в 18:47